Řešení příkladu 1

Umístění v menu: Sestavy – Srovnání CM v období – Dle ZP a typu úhrady

1.1. Cíl cvičení: Zjištění stavu vykázané péče za rok 2008, ze zdroje dat KDAVKA, pro nemocnici DEMO 006 , pro typ úhrady – Paušál ve tvaru XLS

1.2. Kontext:

Zjištění stavu vykázané péče řeší v nemocnici společně administrátoři zdravotních pojišťoven (většinou samostatné pracoviště nemocnice) společně s pověřenými osobami jednotlivých pracovišť (bývá to i střední zdravotnický personál).

1.3. Scénář cvičení:

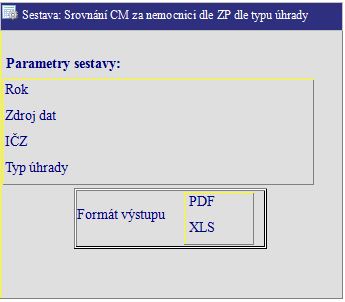

Každý uživatel po přihlášení do systému SW Lab DRG vybere v menu následující volbu Sestavy – Srovnání CM v období – Dle ZP a typu úhrady a vyplní následující parametry viz obrázek níže

Výstupem je tabulka dle obr. 2 pro všechny zdravotní pojišťovny (zde je uvedena zkrácená verze pro pojišťovnu 111 – VZP). Hodnoty za uvedené měsíce jsou součtem od počátku zadaného roku.

|

Demo nemocnice - Tisková sestava |

|

ID Sestavy |

RV_CUM_ZP_TU |

5367 |

|

|

|||||||||||||||||||

|

Srovnání CM za nemocnici dle ZP dle typu úhrady |

|

Ze dne: |

24.11.2010 13:18 |

|

|

||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

Referenční období |

|

Porovnávané období |

|

|

|

Procentuální hodnota |

|

||||||||||

|

|

|

Měsíc |

|

Typ |

|

Casemix |

|

Počet |

|

Casemix |

|

Počet |

|

|

|

Casemix |

|

Počet |

|

||||||

|

|

|

Zdravotní pojišťovna |

|

|

111 |

|

VŠEOBECNÁ ZDRAVOTNÍ POJIŠŤOVNA ČESKÉ REPUBLIKY |

||||||||||||||||||

|

|

|

01 |

|

|

PAU |

|

1 435,65 |

|

1 651 |

|

1 398,28 |

|

1 540 |

|

|

|

97,40% |

|

93,28% |

|

|||||

|

|

|

02 |

|

|

PAU |

|

2 943,95 |

|

3 283 |

|

2 858,88 |

|

3 112 |

|

|

|

97,11% |

|

94,79% |

|

|||||

|

|

|

03 |

|

|

PAU |

|

4 579,95 |

|

5 054 |

|

4 337,83 |

|

4 646 |

|

|

|

94,71% |

|

91,93% |

|

|||||

|

|

|

04 |

|

|

PAU |

|

6 063,82 |

|

6 735 |

|

6 034,07 |

|

6 313 |

|

|

|

99,51% |

|

93,73% |

|

|||||

|

|

|

05 |

|

|

PAU |

|

7 722,41 |

|

8 340 |

|

7 453,87 |

|

7 878 |

|

|

|

96,52% |

|

94,46% |

|

|||||

|

|

|

06 |

|

|

PAU |

|

9 459,35 |

|

10 036 |

|

9 039,91 |

|

9 494 |

|

|

|

95,57% |

|

94,60% |

|

|||||

|

|

|

07 |

|

|

PAU |

|

10 825,60 |

|

11 392 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

08 |

|

|

PAU |

|

12 082,60 |

|

12 684 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

09 |

|

|

PAU |

|

13 472,40 |

|

14 039 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

10 |

|

|

PAU |

|

15 041,00 |

|

15 724 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

11 |

|

|

PAU |

|

16 747,40 |

|

17 377 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

12 |

|

|

PAU |

|

18 170,30 |

|

18 834 |

|

|

|

|

|

|

|

|

|

|

|

|||||

1.4. Kontrolní otázky:

a) Pokud bychom chtěli všechny typy úhrady v jedné sestavě – jak budeme postupovat?

b) Který typ sestavy bychom zvolili pro obdobný výběr jako v bodě a) v členění dle pracoviště (kliniky) ?

c) Jak zjistíte jak dopadl celý rok ?